Este é um ensaio de prospectiva baseado em sondagem de expectativas e no monitoramento de cenários da Macroplan. Não pretende eliminar antecipadamente as incertezas relativas à macroeconomia e às eleições presidenciais do Brasil em 2022. Isso é impossível. Seus propósitos são: (1) ajudar os leitores a organizar e reduzir suas incertezas sobre o tema; e (2) constituir o ponto de partida para uma atualização sistemática dessas “cartas de navegação” em meio às incertezas.

1. Incertezas Críticas para 2022

Daqui a um ano, já saberemos quem governará o Brasil de 2023 a 2026. Por enquanto, muitas incertezas e algumas tendências pairam entre nós.

Na nossa visão atual, duas incertezas se destacam entre as demais:

- Uma política: qual a chance de um terceiro candidato(a) passar para o 2º turno contra um dos dois atuais preferidos nas pesquisas de opinião (Lula ou Bolsonaro)?

- Outra econômica: qual a probabilidade da economia brasileira em 2022 melhorar sensivelmente, por exemplo um crescimento econômico maior que 2,5% e inflação menor que 5,5%?

Os desdobramentos e combinações dessas incertezas configuram cenários que, ao longo do tempo, poderão ter chances de ocorrência alteradas em função das percepções e expectativas dos eleitores brasileiros.

2. Expectativas Atuais e Probabilidade dos Cenários

Para avaliar tais incertezas e as tendências derivadas, fizemos uma sondagem de expectativas junto a 250 integrantes das redes da Macroplan no período de 9 a 16 de novembro. As pessoas sondadas são bem-informadas e constituem uma amostra não aleatória de executivos, políticos, gestores, acadêmicos e especialistas dos setores privado, público e do 3º setor de todo o Brasil. Têm visões de mundo e convicções diversificadas.

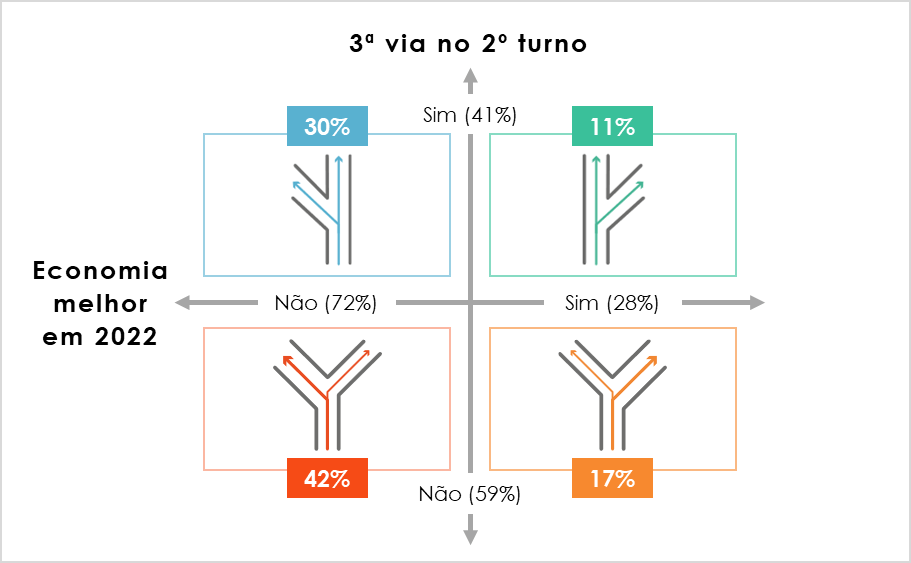

Obtivemos 141 respostas (56%), cujo efeito cruzado configura quatro cenários distintos para os resultados das eleições presidenciais de 2022.

Hoje, o cenário mais provável, com 42% de chance, segundo as expectativas dos respondentes, é de polarização entre Lula e Bolsonaro no 2º turno, com crescimento econômico baixo (ou mesmo nulo ou negativo) e inflação superando os 5,5% a ano. Um cenário que tende a favorecer o candidato Lula.

O 2º cenário mais provável, com 30% de chance, é de um 2º turno entre um 3º candidato e Lula, também em um contexto de crescimento econômico baixo e inflação significativa. Ainda é prematuro antecipar um favorito.

A polarização Bolsonaro x Lula retorna no 3º cenário, com 17% de chances – segundo a sondagem da Macroplan – mas com um panorama diverso: a economia cresce com mais vigor, superando os 2,5% ao ano e a inflação no máximo alcança a metade da carestia deste ano. Um cenário mais favorável à reeleição de Bolsonaro.

Por fim, o cenário hoje avaliado como menos provável, com 11% de probabilidade, segundo os respondentes da nossa sondagem é de um confronto entre um 3º candidato e Bolsonaro num contexto de economia em expansão e inflação cadente.

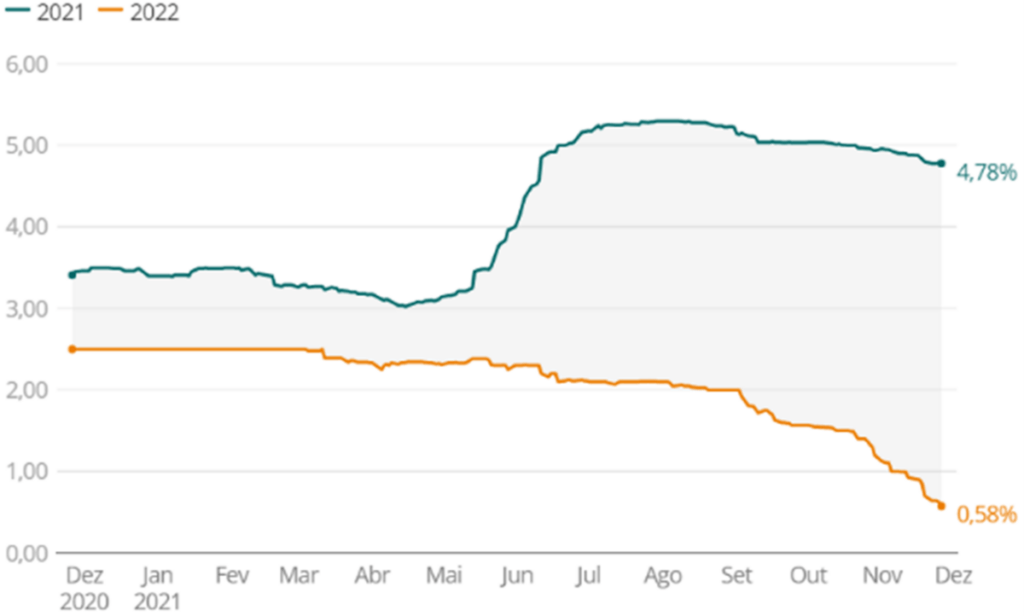

Hoje em dia, os dois últimos cenários são menos prováveis (28%) uma vez que nem o Ministério da Economia espera um crescimento econômico exuberante para 2022: recém diminuiu sua projeção de expansão do PIB para 2,1%. Já o mercado segue reduzindo suas expectativas de crescimento a cada semana: nas últimas 5 semanas reduziu sua estimativa média de crescimento do PIB de 1,4% para 0,58%, segundo o Boletim Focus das edições de 22 e 29 de novembro. Mas muitos analistas já estão “precificando” 2022 como mais um ano de crescimento próximo de zero ou mesmo de recessão.

Ainda é muito cedo para fazer apostas mais firmes, pois o Brasil é um país fértil em instabilidades e surpresas. O jogo político ainda está muito aberto. Mas a economia, ao que a maioria dos sinais indica, continuará em marcha lenta ou mesmo retornando à situação de “baleia encalhada”.

3. Fontes de Incerteza que devemos monitorar

As expectativas dos atores relevantes (no caso, os candidatos, seus blocos de apoio e os eleitores) evoluem sob a influência muitos fatores. Na nossa avaliação, quatro fontes de incerteza devem merecer atenção especial e monitoramento sistemático.

1ª Fonte de Incerteza: A evolução da COVID-19 e da saúde pública no Brasil

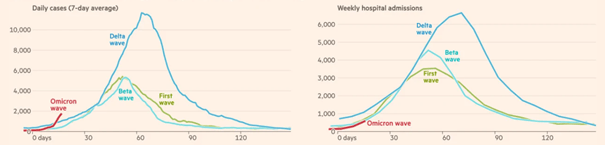

A intensa e veloz disseminação da variante Ômicron, com epicentro por enquanto localizado no sul da África, é um sinal de alerta para a evidência de que (infelizmente) é cedo para considerarmos definitivamente superada a possibilidade de novas ondas da pandemia do COVID-19.

Figura 1. Infecções da COVID estão crescendo mais rapidamente na província de Gauteng mas as internações hospitalares seguem no mesmo ritmo das ondas anteriores

FT gráfico por John Burn-Murdoch / @jburnmurdoch

As duas questões críticas para nós brasileiros, nesse campo, em 2022, são: (i) como essa e novas ondas (potenciais) de pandemia se propagarão no Brasil que, hoje em dia, já tem mais de 62% da população totalmente vacinada (duas doses ou dose única) e (ii) como evoluirá o perfil epidemiológico mais amplo de nossa população?

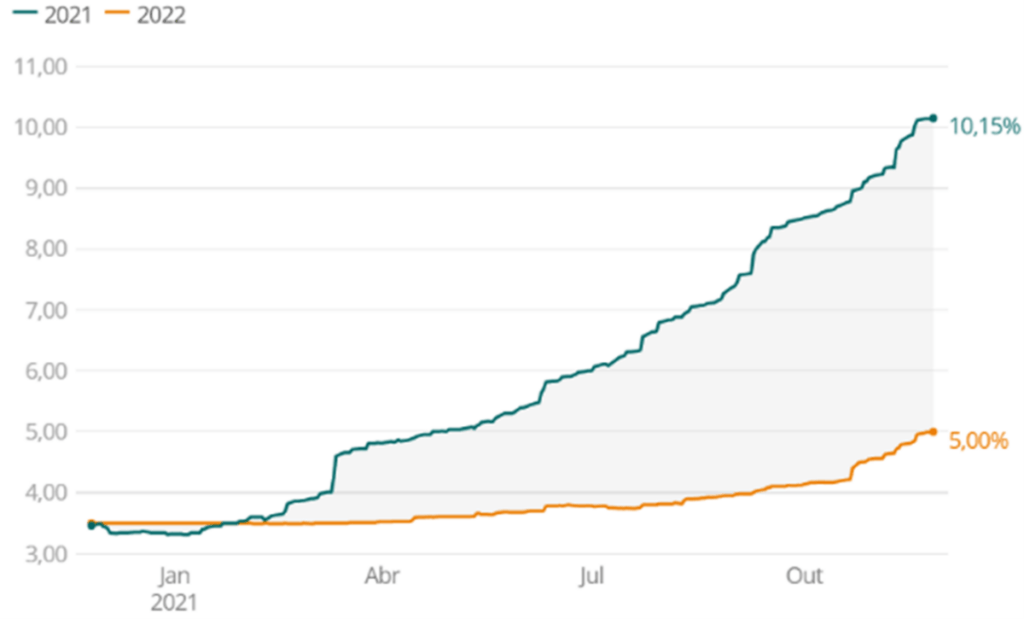

2ª Fonte de Incerteza: A evolução da inflação e da massa real de renda das pessoas

O aumento de preços em 2021 já era esperado em todo o mundo, em virtude não só da grande queda de preços ocorrida em 2020 mas também da ruptura e/ou rearranjo das cadeias de suprimento e da reconfiguração dos mercados de bens e serviços e de força de trabalho. Mas até agora tem sido mais intenso e duradouro.

No caso brasileiro esse aumento está ocorrendo com muito mais força, velocidade e amplitude. A desancoragem de expectativas inflacionárias (defasagem em relação às metas de inflação do Banco Central) é uma narrativa que começa a emergir[1].

Gráfico 1. Focus – Evolução das Expectativas de Inflação para 2021 e 2022 (Mediana em % ao ano)

Gráfico 2. Focus – Evolução das Expectativas de Crescimento do PIB para 2021 e 2022 (Mediana)

3ª Fonte de Incerteza: o inesperado

O inesperado acontece com maior frequência do que imaginamos. Às vezes sequer os imaginamos. São eventos plausíveis que hoje têm baixa probabilidade de ocorrência, mas que carregam enorme impacto potencial[2].

No caso dos cenários da eleição presidencial brasileira devemos considerar pelo menos as seguintes possibilidades:

- (tentativa de) um golpe. Por exemplo: caso Trump e invasão do Capitólio na última eleição presidencial americana; ou ameaças no Brasil dia 7 de setembro de 2021

- (tentativa de) assassinato de um(a) do(a)s candidato(a)s. Por exemplo: a “facada” no candidato Jair Bolsonaro, em Juiz de Fora, no dia 6 de setembro de 2018.

- Morte súbita de um candidato real ou potencial. Por exemplo, Eduardo Campos em 2014. Ou Aécio Neves (morte moral com o “Joesleygate” revelado em maio de 2017)

Como se vê, até na produção do inesperado nós somos um país fértil!

Há um fator adicional a levar em conta: as narrativas dos candidatos e sua capacidade de viralizar. Esta incerteza evoluirá ao longo da campanha eleitoral de 2022 e será eliminada nas urnas.

Vamos monitorar.

[1] O centro e o teto das metas de inflação do Banco Central são, respectivamente: 3,75% e 5,25% (2021); e 3,5% e 5,0% (2022). A prévia do IBGE para a inflação em 2021 é de 10,73%. A expectativa do mercado (Boletim Focus) para 2022 alcançou o teto da meta (5,0%) em 29/11/2021.

[1] Assemelha-se aos “cisnes negros”, conceito criado pelo filósofo Nassim Teleb e usado para eventos improváveis ou “pontos fora da curva”.